【6月号】適格請求書等保存方式(インボイス方式)に関する改正

2022.06.14

前回のファームニュースでは、令和4年の税制改正の概要をご紹介しました。そこで、今回はその改正の中でも注目度の高い適格請求書等保存方式の改正について見ていこうと思います。

1. 改正点

令和4年の改正では、「免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることができる。」こととなりました。(所得税法等の一部を改正する法律 附則第44条4項)

そして、適格請求書発行事業者に申請書の提出を行った事業者は、その登録開始日の属する課税期間から課税事業者となります(登録開始した日以後2年間は免税事業者になることはできません)。(同法附則44条5項)

この場合の「適格請求書」とは、いわゆるインボイス方式に適合する請求書で、販売したモノやサービスの対価に係る消費税額をその税率ごとにしっかりと記載した請求書をいいます。

2. 改正の意味

この改正の意味するところは何でしょうか。

この改正は期限付きではありますが、適格請求書発行事業者になろうとする事業者がその登録申請書を所轄税務署長に提出した場合には、その提出した日から、適格請求書発行事業者になることができることを意味しています。また、適格請求書発行事業者は同時に課税事業者になることになります。

改正前の規定では、適格請求書発行事業者及び課税事業者になろうとして登録申請書を提出しても、すぐには適格請求書発行事業者になることはできませんでした。原則として、その提出した日の属する課税期間の翌課税期間からしか適格請求書発行事業者になることはできませんでした。また、課税事業者についても同様に翌期からしか課税事業者になることができませんでした。

3. 消費税の計算構造

では、適格請求書発行事業者になるということ、および課税事業者になるということにはどんな意味(得?)があるのでしょうか?

この疑問点に答えるには、消費税の計算構造を理解する必要があります。

(1)消費税の計算構造

消費税は消費者が負担している税金ですが、消費税が直接税務署に納税に行くわけではありません。消費者から消費税を預かっている事業者(会社や個人事業主)が、自ら納付する消費税額を計算して、その税額を国に納めています。

その計算は、事業者が「消費者から預かった消費税」から、「事業者が支払った消費税」を控除して納付すべき税額を算出することになっています。

ではなぜこのように預かった消費税額から支払った消費税額を控除する仕組みになっているのでしょうか。それは、税の累積を防ぐためです。

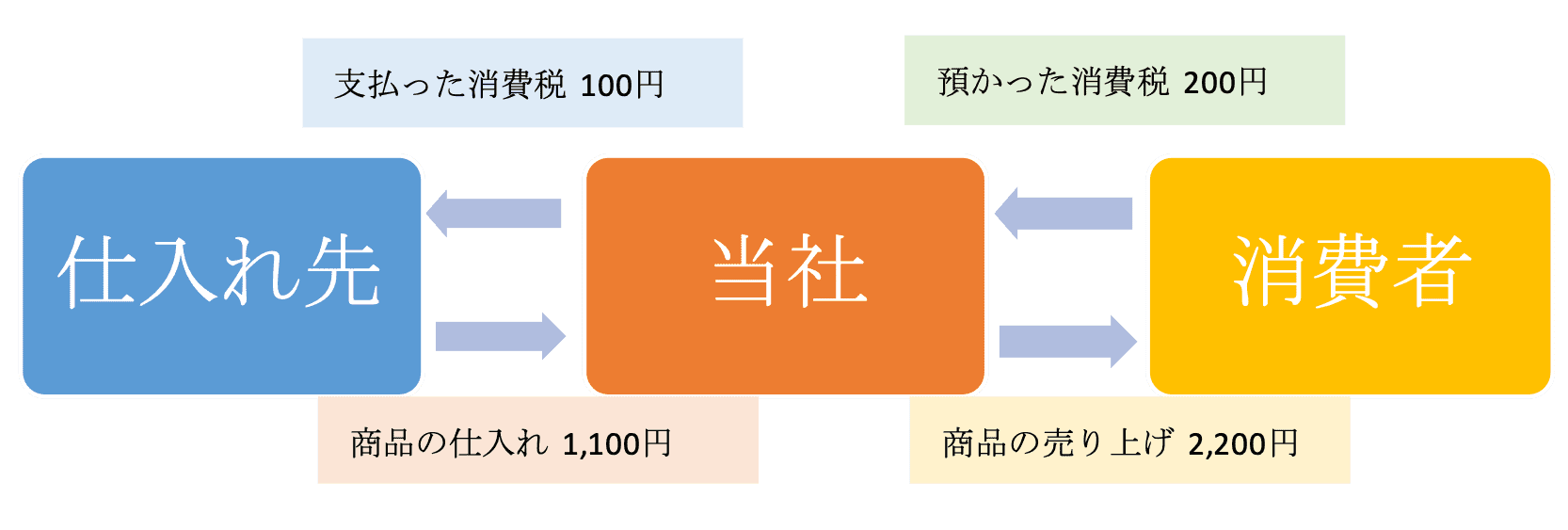

下の図をご覧ください。当社は仕入れ先から1,100円で商品を仕入れ消費者に2,200円で売り上げるとします。(この1,100円は100円の消費税を含んだ金額です。2,200円の売り上げにも200円の消費税が含まれています。以下の説明上、仕入れと売り上げの金額は消費税を含んだ金額で表します。)

その場合、当社は商品を仕入れたとき100円の消費税を支払っています。そして売り上げたとき200円の消費税を消費者から預かります。仕入れ先が支払う消費税がないとすると、当社は仕入れ先に100円の消費税を支払い、消費者も当社に200円を支払っているので、この取引全体として300円の消費税を支払っていることになります。最終的に消費者は2,200円の商品しか購入していませんが、消費税は300円納付することになってしまいます。現在の消費税率は10%ですので、2,200円の取引に対して300円の消費税を納付することは、消費税を過剰に負担していることになります。

この事例は1つの取引しかなく、仕入れ先、当社、消費者の3社しか取引に絡んでいませんので累積額は100円のみで済んでいますが、複数の会社が取引を行い、取引の量が多くなると、税の累積額もそれだけ多くなります。

そこで、消費税法では、このような税の累積を防ぐため、預かった消費税がある場合、その金額から支払った消費税を控除する方法を採用しています。

上記の例では、当社は消費者から消費税200円を預かっていますが、自らが支払った消費税が100円ありますので、その消費税を控除して100円の消費税を国に納付します。また、仕入れ先も預かった消費税100円を国に納付します。そうすれば、当社が100円、仕入れ先も100円の消費税を納付していますので、2つの事業者がしっかり申告して納付することで、消費者が負担した200円の消費税をきちんと納付していることになるのです。

(2)仕入れ先が免税事業者である場合

では、もし仕入れ先が免税事業者である場合はどうなるでしょうか。当社は課税事業者ですので、預かった消費税から支払った消費税を控除することができます。一方、仕入れ先が免税事業者であれば、仕入れ先は預かった100円の消費税を国に納付しなくいいわけです。

現在の消費税法では、課税事業者が免税事業者からモノやサービスを仕入れた場合でも、その際支払った消費税は預かった消費税から控除できるようになっています。その場合、当社は200円消費税を預かって100円支払っているわけですから、200円-100円で100円の消費税を納付することになります。これは問題ありません。しかし、仕入れ先は免税事業者なので、預かった消費税100円を納付する必要がありません。よって、消費者が当社に支払った消費税200円のうち、100円は当社から国に納付されますが、100円の消費税は国に納付されることなく仕入れ先の元に留まることになります。これが世にいう「益税」です。

4. 適格請求書発行事業者になるということ

では、このような益税を防ぐためにはどうしたらよいのでしょうか。それは仕入れ先が課税事業者になればいいわけです。課税事業者であれば納税義務があるわけですから、消費者から預かった消費税のうちの100円を、確定申告をして納付することになります。仕入れ先が100円納付してくれれば、国民が負担した消費税200円がしっかりと国庫に入ることになります。

適格請求書発行事業者になれば課税事業者にも該当することになります。また、適格請求書発行事業者になると、請求書に消費税額をはっきり記載することになります。消費税をはっきり記載することは、適格請求書発行事業者が納付する金額を明らかにすることを意味します。そして、適格請求書をもらった当社は、その請求書に記載された消費税額を控除することができるようになります。つまり、当社は支払った消費税を預かった消費税から控除でき、その消費税を仕入れ先が納付するという消費税の仕組みに忠実なサイクルができることになります。

インボイス方式は、消費者が負担した消費税を国に適正に納付してもらおうとする仕組みのことです。消費者であれば、モノやサービスを購入した際に自らが負担した消費税がしっかり国に納付され、それを財源として自らの社会がよくなっていくことを望むのではないでしょうか。私たち消費者が負担した消費税がしっかり税として国庫に入ることが、公平な税制と言えるのではないかと思います。

5. 改めて今回の改正の意味

今回の改正は、新たに適格請求書発行事業者及び課税事業者になろうとする事業者に対し、その機会を早めに与えようとするものです。それによって、預かった消費税から支払った消費税を控除するというサイクルを早めに作り、消費税が負担した消費税を適正に国に納付させようとしています。

一方で、適格請求書発行事業者でない場合には、この消費税のサイクルに入っていないわけですから、適格請求書発行事業者でない事業者からモノやサービスを購入しても、その購入先の事業者はその支払った消費税を控除することができなくなります。したがって、その購入先の事業者はその適格請求書発行事業者でない事業者からの仕入れを止めてしまうかもしれません。そんなことがないよう、いつでも適格請求書発行事業者、そして課税事業者として適切なビジネスができるように手当てしたのが今回の改正です。

インボイス方式は、免税事業者だった事業者が課税事業者にならなければならないため、今まで消費税を納付する必要のなかった人が消費税を納付する義務を負うことになります。よって負担が大きく批判があることも承知しています。しかし、消費者が消費税を負担するのは、国がそれを国民のために役立ててもらうためではないでしょうか。インボイス方式は、消費者が負担した消費税がサイクルの途中で消えてしまうことを防ぎ、しっかり国に納付されることを保証する制度です。国民としては安心なのではないでしょうか。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡ください。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 Tel: 050-1743-3900 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol. 73