【8月号】適格請求書発行事業者と簡易課税制度

2022.08.10

適格請求書発行事業者になると消費税の申告義務が生じます。消費税の申告は手間がかかるので、適格請求書発行事業者となることを躊躇する事業者もいると思います。しかし、原則としてその年の前々年(法人の場合にはその事業年度の前々事業年度)の課税売上高が5千万円以下の場合には、簡易課税制度を選択することができます。簡易課税制度とは、仕入税額控除額を簡便に計算できる制度です。

今回のFirm Newsでは、この簡易課税制度を紹介したいと思います。

簡易課税制度の概要

簡易課税制度とはどんな制度でしょうか?

消費税の納税額は、基本的には「預かった消費税」から「支払った消費税」をマイナスして計算します。簡易課税制度は、このうちマイナスできる消費税=「仕入税額控除額」を簡便に計算できる特例制度です。簡易課税制度は課税標準額に係る消費税額(売上返還等に係る消費税額を控除した純額、いわゆる売上げに係る消費税額)だけで算出することができます。つまり、「支払った消費税額」は計算上関係ありません。

売上に係る消費税のみから計算できるため、面倒な計算手順を相当減らすことができます。

簡易課税制度の適用を受けることができる事業者

冒頭で記載したように、簡易課税制度の提供を受けることができる事業者は、原則的に個人であれば前々年、法人であれば前々事業年度の課税売上高が5千万円以下でなければなりません。1月で換算にしますと、416万円ほどの売上になります。この金額はあくまで課税売上高ですので、住宅や土地を賃貸して得られる賃貸収入などの非課税売上げは判定の対象とはなりません。

また、簡易課税制度の適用を受ける場合には、その意思を示すため「消費税簡易課税制度選択届出書」を所轄税務署に提出しなければなりません。簡易課税制度は選択した事業者のみ適用されます。

すでに課税事業者になっている場合には、その消費税簡易課税制度選択届出書を提出した日の属する課税期間の翌課税期間から適用を受けることができますが、この度新たに適格請求書発行事業者になる場合には、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

また、当然のことですが、簡易課税制度は課税事業者でなければ選択することができません。

以上をまとめると以下のようになります。

(1)課税事業者であること

(2)基準期間(原則として個人であれば前々年、法人であれば前々事業年度、相続や合併があった場合、新規に事業を始めた法人などの場合は、基準期間が原則と異なる場合があります。)における課税売上高が5千万円以下であること

(3)消費税簡易課税制度選択届出書を提出した者であること

計算方法

計算方法は細かく解説すると膨大な量になりますので、概要だけ紹介させていただきます。

簡易課税制度では、売上に係る消費税に一定の割合を掛けることで「仕入税額控除額」を計算することができます。

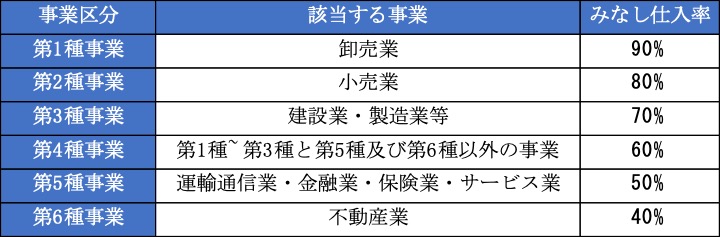

そして、その割合(この割合を「みなし仕入率」といいます。)は事業ごとに決められています。

事業ごとのみなし仕入率は次の表のとおりとなります。

例えば、次のような事例で考えてみましょう。以下の事例の場合の納付すべき消費税額はいくらになるでしょうか。

(事例1)

不動産業 不動産賃料収入 10,000,000円 消費税額1,000,000円

不動産業の場合の仕入税額控除額は、売上に係る消費税に不動産業のみなし仕入率をかけて算出します。

1,000,000円×40%=400,000円

仕入税額控除額は400,000円となります。

よって、納付すべき消費税額は、

不動産収入に係る消費税額1,000,000円-簡易課税による仕入税額控除額400,000円=600,000円

となります。この計算に支払った消費税額は一切出てきません。

では、不動産業と小売業を兼業している場合はどうなるのでしょうか?

その場合は、それぞれの業種の売上高に係る消費税額にそれぞれのみなし仕入率を掛けた金額を合計して、売上高全体に係る消費税額の合計額で割ります。これも事例で説明したほうがわかりやすいので、事例で説明します。

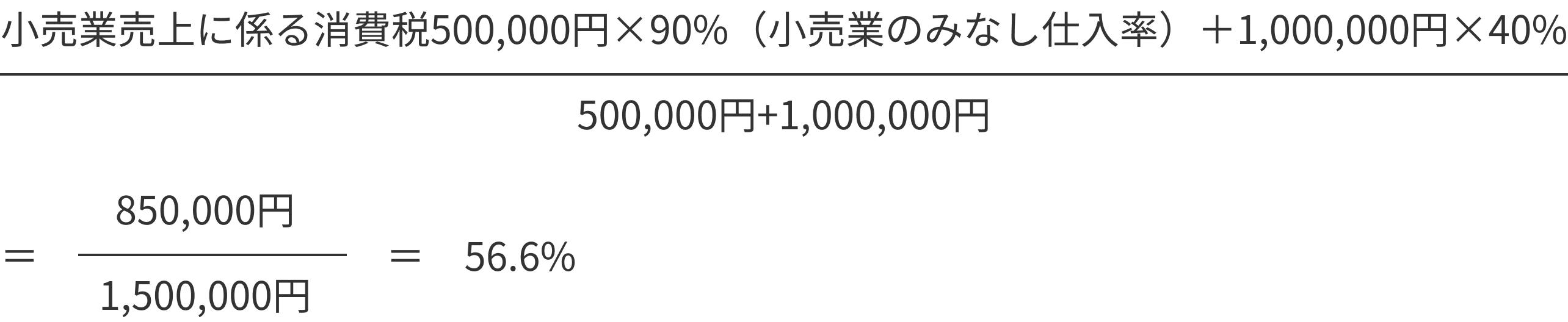

(事例2)

小売業 小売売上高 5,000,000円 消費税額500,000円

不動産業 不動産賃料収入10,000,000円 消費税額1,000,000円

(みなし仕入率)

(納付すべき消費税額)

1,500,000円―1,500,000×56.6%=651,000円

このほか売上げの組み合わせのバリュエーションは様々なケースが考えられます。例えば、売上のほとんどが卸売業で少しだけ消費者に対する小売業がある場合、3種類以上の事業を営んでいる場合などです。そのような場合はみなし仕入率の分子の部分が変わります。

詳細は割愛しますが、あくまでもみなし仕入率が行っている業種の売上げの割合によって変化します。

このようにいずれの場合にも事業ごとの売上げに係る消費税額のみで仕入税額控除額を計算します。この場合、その売上げが第1種事業から第6種事業のどの事業の売上げに該当するかの判定が重要になってきます。簡易課税制度の計算は売上げの判定がポイントです。

注意点

以上、簡易課税制度について説明してきました。簡易課税制度は売上げの判定が面倒といっても、原則的な計算よりずっと負担が楽になります。適格請求書発行事業者になることを躊躇している方でも、簡易課税制度を適用して消費税の計算を行うことができれば少しハードルは下がるかもしれません。

しかし、簡易課税制度には、注意点が2つあります。

(1)還付を受けることができない

仕入税額控除額が預かった消費税(課税標準額に係る消費税額)を超える場合には消費税の還付を受けることができますが、簡易課税制度を選択すると還付を受けることはできません。それは、簡易課税制度のみなし仕入率は100%より低く、仕入税額控除額が課税標準額に係る消費税額を超えることを想定していないからです。

(2)2年間は強制的に継続適用しなければならない

簡易課税制度を選択すると、最低でも2年間は簡易課税制度を適用して仕入税額控除額を計算しなければなりません。1年毎に計算方法を変えるようなことはできません。

したがって、簡易課税制度を選択しようとする場合には、以上2点をよく吟味して採用するかどうか判断する必要があります。

今回のFirm Newsは簡易課税制度について紹介しましたが、すべてを紹介することはできませんでした。詳細につきましては、顧問税理士等にご確認ください。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡くださいませ。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 Tel: 050-1743-3900 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol. 75