【9月号】インボイス方式を採用した場合の税額計算の方法

2022.09.29

前回のFirm Newsまではインボイス方式が導入された場合の懸念点について紹介してきました。今回のFirm Newsでは、インボイス方式の計算方法について紹介したいと思います。

1. 積上げ計算と割戻し計算

インボイス方式を採用した場合、売上げに係る消費税額を計算する場合も、仕入れに係る消費税額を計算する場合も、「積上げ計算」と「割戻し計算」のどちらかの方法を選択することができます。

そこで、まず、これらの計算方法についてご紹介します。

1.積上げ計算

積上げ計算とは、売上げの場合、適格請求書発行事業者が発行した適格請求書(以後、「インボイス」といいます。)に記載した消費税額に78/100を掛けて算出した金額を売上げに係る消費税額とする方法です。

仕入れの場合にも、同様に、インボイスに記載された消費税額に78/100を掛けて計算した金額を仕入れに係る消費税額とします。

ただし、仕入れに係る消費税額の場合には、インボイスに記載された消費税額を基準に計算する方法(この方法を「インボイス積上げ計算」といいます。)のほかにも、課税仕入れの都度、課税仕入れに係る支払対価の額に10/110(軽減税率が適用される場合は、8/110)を乗じて算出した金額を仮払消費税等として処理している場合には、その金額に78/100を掛けて算出する「帳簿積上げ計算」も認められています。

積上げ計算は、適格請求書発行事業者しか選択できませんので、注意が必要です。

また、帳簿積上げ計算を採用した場合、支払対価の額に10/110(軽減税率が適用される場合は、8/110)を掛けた金額に1円未満の端数を生じた場合には、「切捨て」か「四捨五入」しか認められておらず、「切上げ」をすることはできません。

2.割戻し計算

割戻し計算とは、課税期間中の課税資産の譲渡等の税込価額の合計額に100/110(軽減税率の場合、100/108)を掛けて税率ごとの課税標準額を算出し、それぞれの税率(7.8%又は軽減税率の場合は6.24%)を掛けて売上げに係る消費税額を計算します。

仕入れに係る消費税額の場合は、課税期間中の「支払対価の額の合計額」に7.8/110(軽減税率の場合は6.24/108)を掛けて計算します。

売上げに係る消費税額は消費税額の計算に2段階(①税込価額に100/110を掛け、②その金額にそれぞれの税率を掛ける。)のに対し、仕入れに係る消費税額は支払対価の額の合計額に7.8/110(軽減税率の場合は6.24/108)を直接掛けて1段階で消費税額を計算するところが異なります。

しかし、どちらも税込価額(税込対価)を割り戻して税額を算出する点は同じです。

※上記の説明の中で78/100という分数が出てきましたが、消費税法は国税分の消費税のみについて規定されており、その税率が7.8%であるため、そのような表現になっています(軽減税率では6.24%です。)。一方、地方消費税の税率は国税分の消費税額の22/78とされており、実質的な税率は2.2%になります(軽減税率では1.76%)。国税分の消費税率と地方消費税率を合わせると10%になります。

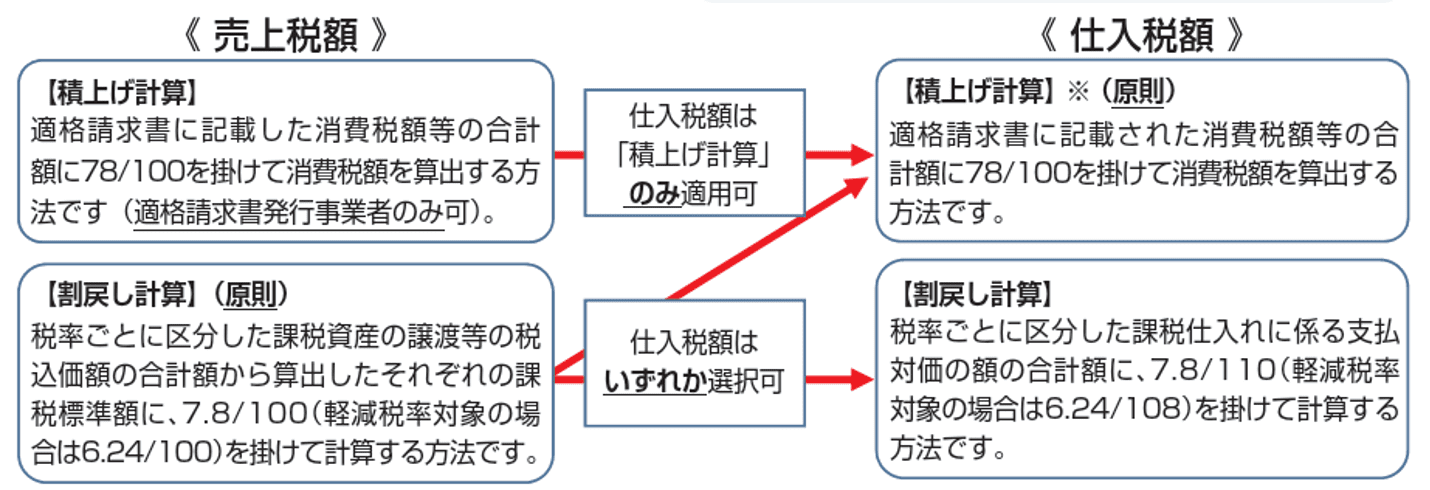

2. 計算方法の選択

会社が適格請求書発行事業者である場合、売上げに係る消費税額と仕入れに係る消費税額の計算について、積上げ計算を採用するか、割戻し計算を採用するかを選択することができます。その場合には、まず売上げに係る消費税額の計算方法について選択することになります。

<パターン1>

売上げに係る消費税額・・・「積上げ計算」を選択

→仕入れに係る消費税額・・・「積上げ計算」のみ選択可

<パターン2>

売上げに係る消費税額・・・「割戻し計算」を選択

→仕入れに係る消費税額・・・「積上げ計算」又は「割戻し計算」のどちらも選択可

これらを図にすると以下のようになります。

出典:「適格請求書等保存方式の概要―インボイス制度理解のためにー」国税庁発行(令和4年7月)16ページ

売上げに係る消費税額の計算については、「積上げ計算」と「割戻し計算」を併用することができます。しかしその場合でも、仕入れに係る消費税額は「積上げ計算」しか採用することができません。

また、仕入れに係る消費税額について積上げ計算を採用する場合は、インボイス積上げ計算と帳簿積上げ計算の2つの方法がありますが、その両方を併用して計算する方法も認められます。

3. 準備

では、会社においてはどのような準備をしておく必要があるでしょうか。

まず、売上げに係る消費税についてどちらの方法を採るか考えておく必要があります。売上に係る消費税の1円未満の端数処理については、「切上げ」「切捨て」「四捨五入」のいずれの方法も認められていることから、自社に有利な方法を選択することが可能だと思われます。

しかし、売上げに係る消費税について積上げ計算を採用した場合には、仕入れに係る消費税額についても積上げ計算を選択しなければならず、その端数処理についてはもっとも有利と考えられる「切上げ」を選択することはできません。よって、仕入れに係る消費税額をどちらの方法を選択するほうが、納付する消費税額全体について有利なのかも加味して、売上に係る消費税の処理方法を選択すべきだと思われます。

次に、いったん選択した処理方法を課税期間の途中で変更することは困難と思われますので、早めにどちらの処理をするか決めておく必要があると思います。最も手数がかかると思われるのは、「インボイス積み上げ計算」です。この方法ですと、インボイスに記載された税額を別途記帳しなければなりませんので、記帳の際、いわゆる「消費税の自動税抜処理」を使用することはできません。しかし、仕入れに係る消費税額を例にとりますと、割戻し計算では課税期間中の課税仕入れに係る支払対価の額に7.8/110(軽減税率の場合は6.24/108)を掛けて計算するため、事務負担はそれほどありません。しかし、課税期間中の課税仕入れ全体に対して110分の7.8(軽減税率の場合は108分の6.24)を掛けて消費税額を算出するため、控除できる消費税額が小さくなる可能性があります。

仕入れに係る消費税額の計算については、インボイス積上げ計算のほかに、帳簿積上げ計算も認められており、またその併用も認められていることから、様々な組み合わせが考えられそうです。

よって、実際に納付すべき消費税額と事務負担とを比較・考慮して計算方法を選択する必要がありそうです。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡ください。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 Tel: 050-1743-3900 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol. 76