【1月号】令和4年 電子帳簿保存法の改正について

2022.01.18

令和4年1月1日から改正された電子帳簿保存法が施行されました。

電子帳簿保存法(正式名称:「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」)は、法人や個人事業者が税務上保存を求められている帳簿や請求書や領収書といった書類の電子的な保存を可能とするため1998年に創設されました。

しかし、近年のデジタル・トランスフォーメーションを推進する社会全体の動きに対応するため、これまでの厳しかった保存要件を緩和する一方で新たに電子取引に対する保存方法の義務化が設けられることになりました。

本Firm Newsではこの電子帳簿保存法について主なポイントをご紹介します。

1.新たに施行される改正電子帳簿保存法

今般の改正により大きく区分すると次の税務関係書類の保存方法について電子化が図られることになります。

- 国税関係帳簿書類データの保存

- スキャナにより読み取った書類の保存

- 電子取引情報に関する書類の保存

この中で令和4年1月1日より強制的に対応が求められているものは電子取引情報に関する書類です。

国税関係帳簿書類とスキャナについては事業者の任意での適用になりますが、これらの書類を電子化することにより印刷コストの削減や書類保管スペースを縮小することによりオフィス賃料を抑えるといった効果が期待できます。

ただし、電子化された書類は紙ベースのものに比べて改ざんが容易であると考えられており、電子化のためには一定の保存要件が設けられています。

保存要件は上記の保存書類の区分ごとに定められており、それぞれの電子化へのハードルの高さが異なっています。

2.国税関係帳簿書類の電子化

国税関係帳簿書類とは、国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿又は書類をいいます。(電子帳簿保存法2条1項2号)

ここでいう「帳簿」や「書類」とは自己がコンピュータ等を使って作成する仕訳帳や総勘定元帳、損益計算書、貸借対照表などをいい、見積書や請求書等も自己が作成したものであれば、これに含まれることになります。

このうち帳簿については「優良な電子帳簿」と「その他の(一般の)電子帳簿」に分かれており、それぞれの保存要件としては次のようになります。

国税庁 電子帳簿保存法関係パンフレット「はじめませんか、帳簿書類の電子化!」より

帳簿書類を紙でなく電子記録で保存する場合、上記の要件のうち赤枠部分を最低限満たす必要があります。

システム関係書類等の要件については、システム概要書、操作説明書についてはオンラインマニュアルやオンラインヘルプであっても要件を満たすものとされており、通常の会計ソフト等を使用していれば要件を満たすものと思われます。

事務処理マニュアルとしては電子帳簿保存法取扱通達や国税庁の電子帳簿保存法Q&Aに記載事項や雛形が示されているので、これを参考にすれば費用をかけずに環境を整備することができます。

このように、「一般の帳簿書類」については、保存要件を緩和しより簡便に帳簿の電子化を図ることができるようになりました。

一方で「優良な電子帳簿」の要件を満たすためには、訂正・削除要件の確保や帳簿間の相互関連性の確保など、かなりハードルが高いといえます。そのため、要件を満たした「優良な帳簿」の保存に対しては次のような税務上の優遇措置が設けられています。

【優良な電子帳簿に対するインセンティブ】

・過少申告加算税の5%軽減

・青色申告特別控除額の10万円上乗せ(個人事業主の場合)

3.スキャナ保存制度

スキャナ保存制度は、取引先から受け取った請求書等及び自己が作成した書類の写し等の国税関係書類について、一定の要件の下で、書面による保存に代えてスキャン文書による保存が認められる制度です。

これは上記の国税関係帳簿書類の電子化と異なり、当初は紙媒体であった書類をスキャナ等によって電子化するための制度になります。これにより、スキャン後の紙媒体の資料は即時に廃棄することが可能となります。

「スキャナ」とは、以前は原稿台と一体型のものに限られていましたが、改正によりこの要件は撤廃され、スマートフォンなどにより撮影された書類についても認められることになりました。

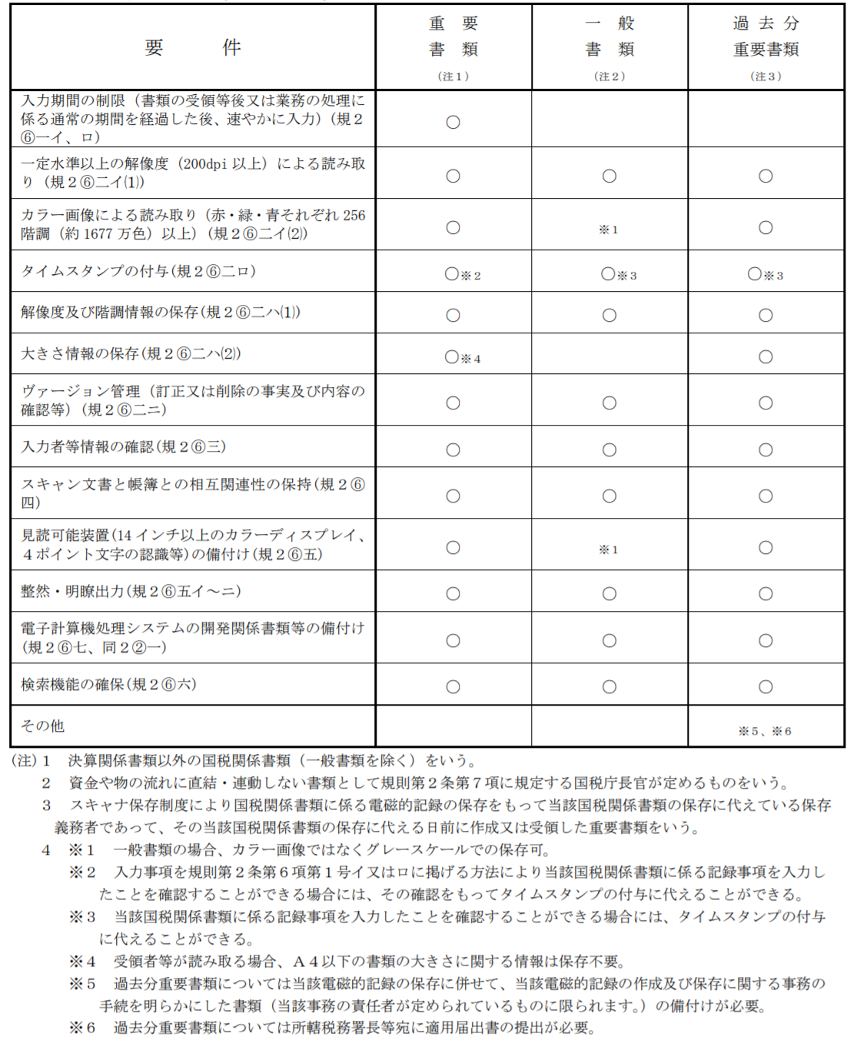

スキャナ保存の対象となる国税関係書類は、契約書や領収書、請求書といった資金や物の流れに直結・連動する「重要書類」とそれ以外の「一般書類」に分類されており、重要書類は保存要件がより厳しくなっています。

国税庁 電子帳簿保存法一問一答【スキャナ保存関係】より

入力期間の制限に規定する「業務の処理に係る通常の期間」とは、最長2か月の業務処理サイクルが想定されており、「速やかに入力」とは概ね7営業日以内の入力を指します。

つまり、書類の作成または受領の日から2か月と7営業日を経過するまでにスキャナによる保存を行えば、この要件を満たすことになります。

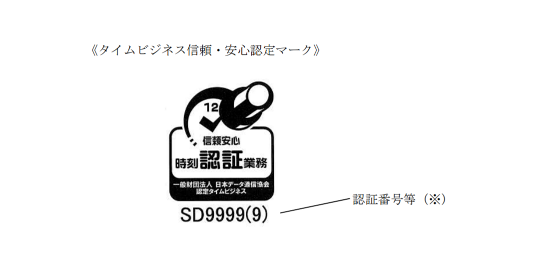

また、タイムスタンプとは、一般財団法人日本データ通信協会が定める基準を満たすものとして認定された時刻認証業務によって付与され、その有効性が証明されるものです。

この認定を受けたタイムスタンプ事業者は「タイムスタンプ信頼・安心認定マーク」を使用することができるので、その事業者のホームページや取引書類等から認定の有無を判断することができます。

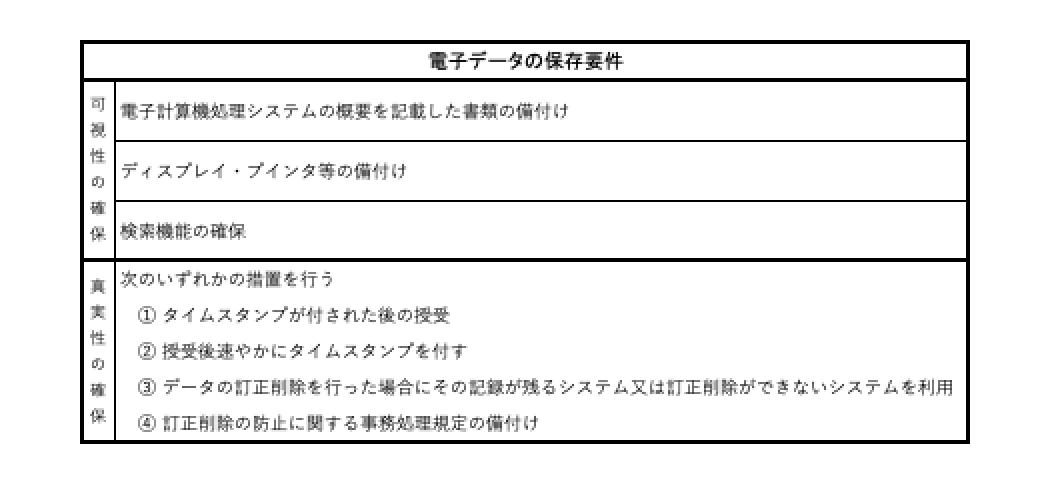

4.電子取引データの保存

電子取引とは、取引情報(請求書、見積書、契約書等)の授受を電磁的方式により行う取引をいいます。

つまり、メールを使った請求書や領収書のやり取りや、DVD等を介した見積書等の送付をさします。今回の改正により電子取引で取得したデータは、次の要件を満たして保存することが義務化されました。

以前は、取得した電子データを受領後に印刷して紙により保存することも認められていましたが、改正後の制度ではこのような方法は認められなくなります。

検索機能を確保する方法としては、次の3つの要件を満たす必要があります。

① 取引年月日、取引金額、取引先の3つの要素を条件として検索できること

② 日付又は金額については、範囲を指定して検索できること

③ 二以上の任意の記録項目を組み合わせて条件を設定できること

税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合は②、③は不要になります。

この要件を満たすための方法として、国税庁が公表するQ&Aでは次の方法を紹介しています。

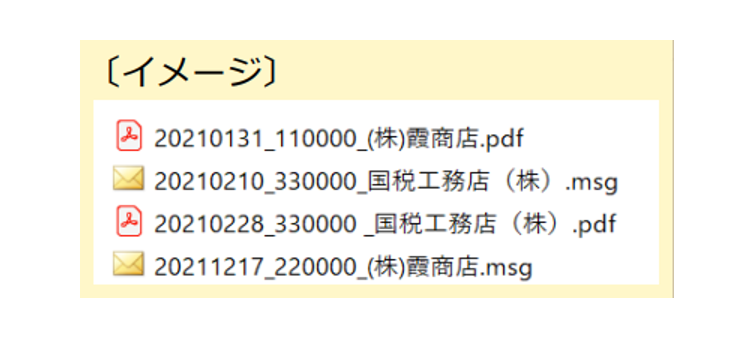

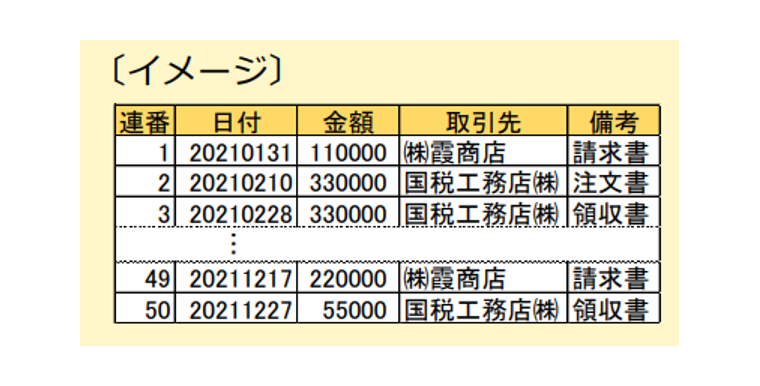

- 取引データのファイル名に「取引年月日・取引金額・取引先」を記入する

- Excel等の表計算ソフトによってファイル名の索引簿を作成する

イメージ画像 : 国税庁パンフレット「電子取引データの保存方法をご確認ください」より

真実性の確保(改ざん防止)のための要件としては、タイムスタンプの付与や訂正・削除ができないシステムの導入は、通常新たなシステムの導入が必要でハードルが高いものである一方、④事務処理規定は国税庁からひな型が公表されており、コストをかけずに対応することが可能です。

![]()

2021年12月10日に公表された「令和4年度税制改正大綱」により、この電子取引情報の保存要件の義務化に関して、事業者のシステム等の整備状況に遅れに配慮し、2年間の宥恕規程が設けられることになりました。

これにより令和4年1月1日から令和5年12月31日までの間の取引情報について要件を満たす保存ができなかったことについてやむを得ない事情があると認められ、かつ、その保存義務者が質問検査権に基づくその電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の掲示又は提出の求めに応じることができるようにしている場合には、従来の紙に出力する方法による保存が認められることになります。

なお、この場合に事前に税務署等へ届出を行う必要はないようです。

4.仮装隠蔽行為があった場合

これまでご紹介した電子帳簿保存法の改正は、デジタル化されたビジネス環境に対応するため基本的にはこれまでの国税関係書類の電子的保存の要件を緩和し、企業のペーパレス業務を推進するものです。

しかし、電子データは改ざんが容易であると考えられるためスキャナ保存または電子取引により取得した電磁的記録に仮装・隠ぺい行為があった場合には、その事実により生じた申告漏れ等に課される重加算税が10%加重されることとなりました。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡くださいませ。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 TEL: 050-1743-3900 FAX: 050-3164-7003 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol.71