【1月号】令和7年度税制改正大綱について

2024.12.27

令和6年12月20日に令和7年度税制改正大綱が発表されましたので、主な改正及びその概要について説明します。

1.物価上昇局面における税負担の調整及び就業調整への対応

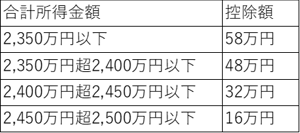

(1)基礎控除(適用時期:令和7年分以後の所得税)

基礎控除について、合計所得金額が2,350万円以下である個人の控除額を10万円引き上げる。

この見直しの結果、基礎控除の額は次の通りとなる。令和7年分以後の所得税について適用。

(2)給与所得控除(適用時期:令和7年分以後の所得税)

最低保障額につき、現行の55万円から65万円へ引き上げる。

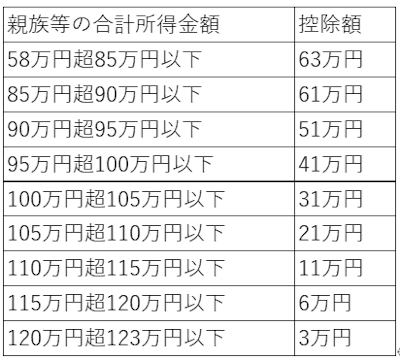

(3)特定親族特別控除(適用時期:令和7年分以後の所得税)

居住者が生計を一にする年齢19歳以上23歳未満の親族等(その居住者の配偶者及び青色事業専従者等を除くものとし、

合計所得金額が123万円以下であるものに限る。)で控除対象扶養親族に該当しないものを有する場合には、

その居住者のその年分の総所得金額等から次の通り控除額を控除する。

(4)上記(1)から(3)までの見直しに伴う所要の措置(適用時期:令和7年分以後の所得税)

①同一生計配偶者及び扶養親族の合計所得金額要件を現行の48万円以下から58万円以下に引き上げる。

②ひとり親の生計を一にする子の総所得金額等の合計額要件を現行の48万円以下から58万円以下に引き上げる。

③勤労学生の合計所得金額要件を現行の75万円以下から85万円以下に引き上げる。

2.子育て支援に関する政策税制

(1) 生命保険料控除の見直し

① 新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、

令和8年分における当該一般生命保険料控除の控除額を次のとおりとする。

② 旧生命保険料及び上記①の適用がある新生命保険料を支払った場合、一般生命保険料控除の適用限度額は現行の4万円

から6万円とする。

(注)一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は現行と同様12万円とする。

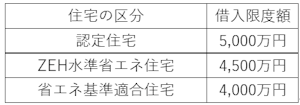

(2) 住宅借入金等を有する場合の所得税額の特別控除

特例対象個人が、認定住宅等の新築等をして令和7年1月1日から同年12月31日までの間に居住の用に供した場合の

住宅借入金等の年末残高の限度額(借入限度額)を次の通りとして本特例の適用ができる。

(注)上記につき、その他の要件等は現行の住宅借入金等を有する場合の所得税額の特別控除と同様

3. 中小企業者等の法人税の軽減税率の特例

以下の見直しを行ったうえで、適用期限を2年延長

① 所得の金額が年10億円を超える事業年度について、所得の金額のうち年800万円以下の金額に適用される税率を

現行の15%から17%に引き上げる。

② 適用対象法人の範囲から通算法人を除外する。

4. 非適格合併等により移転を受ける資産等に係る調整勘定の算定方法等

非適格合併等により移転を受ける資産等に係る調整勘定の算定方法等について、下記の見直しを行う。

(1)一定の資産評定により移転を受ける資産及び負債の価値が等しくなる場合等においてその対価がないときの調整勘定の

算定方法を明確化

(2)対価省略型の非適格合併等が行われた場合において移転を受ける資産等が資産超過であり、かつ、一定の資産評定を

行っていないとき等における処理の方法を適正化

5. 通算法人の行った株式分配に係るみなし配当について

通算法人の行った株式分配に係るみなし配当の額の計算の基礎となる分配資本金額等及び資本金等の額から減算する金額並びに通算法人の株主がその通算法人の行った株式分配により完全子法人株式の株式等の交付を受けた場合の所有株式の譲渡損益の計算の基礎となる完全子法人株式対応帳簿価額について、株式分配の直前のその通算法人の資本金等の額及び株式分配の直前の所有株式の帳簿価額に乗ずる割合につき一定の見直しを行う。

6. リースに関する取引について

(1) 法人が各事業年度にオペレーティング・リース取引によりその取引の目的となる資産の賃借を行った場合において、

その取引に係る契約に基づきその法人が支払う金額があるときは、その金額のうち債務の確定した部分の金額は、

その確定した日の属する事業年度に損金算入する。

(2) リース譲渡に係る収益及び費用の帰属事業年度の特例は廃止する。なお、一定のリース譲渡については経過措置を講ずる。

(3) 令和9年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却について、

リース期間定額法の計算において取得価額に含まれている残価保証額を控除しないこととし、リース期間経過時点に

1円(備忘価額)まで償却することとする。

7.外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直し

外国人旅行者向け消費税免税制度について、次の見直しを行う。

(1) 免税方式の見直し

(2) 免税対象物品の範囲の見直し

(3) 免税販売手続きの見直し

(4) 輸出物品販売場の許可要件の見直し

なお、適用時期は一部を除き令和8年11月1日以後に行われる免税対象物品の譲渡等について適用

8.グローバル・ミニマム課税への対応

(1) 軽課税所得ルールに対応するため、以下の措置を講ずることとなる。

① 各対象会計年度の国際最低課税残余額に対する法人税の創設

適用時期 : 法人の令和8年4月1日以後に開始する対象会計年度

② 特定基準法人税額に対する地方法人税の見直し

③ 特定多国籍企業グループ等報告事項等の提供制度の見直し

④ 上記の改正に伴い、所定の措置を講ずる。

(2) 国内ミニマム課税に対応するため、以下の措置を講ずることとなる。

① 各対象会計年度の国内最低課税額に対する法人税の創設

適用時期 : 法人の令和8年4月1日以後に開始する対象会計年度

② 国内最低課税額に係る特定基準法人税額に対する地方法人税の創設

③ グループ国内最低課税額報告事項等の提供制度の創設

④ 上記の改正に伴い、所定の措置を講ずる。

(3) 各対象会計年度の国際最低課税額に対する法人税等について、一定の見直しを行う。

9.外国子会社合算税制等の見直し

内国法人の外国関係会社に係る所得の課税の特例(外国子会社合算税制)等について、見直しを行うが、以下のものがある。

(1)内国法人に係る外国関係会社の各事業年度に係る課税対象金額等に相当する金額は、その内国法人の収益の額と

みなして、その事業年度終了の日の翌日から4月(現行は2月)を経過する日を含むその内国法人の各事業年度の

所得の金額の計算上、益金の額に算入する。

(注) 内国法人の令和7年4月1日以後に開始する事業年度に係る外国関係会社の課税対象金額等

(その外国関係会社の同年2月1日以後に終了する事業年度に係るものに限る。)について適用

10.防衛特別法人税の創設

(1) 納税義務者

各事業年度の所得に対する法人税を課される法人

(2) 課税の範囲

法人の各課税事業年度の基準法人税額

なお、基準法人税額は所得税額の控除など一定の制度を適用しないで計算した各事業年度の所得に対する法人税の額

(3) 税額の計算

① 各事業年度の課税標準法人税額(課税標準)に4%の税率を乗じて計算した金額

② 課税標準法人税額は、基準法人税額から基礎控除額を控除した金額

③ 基礎控除額は、年500万円

通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額の比で配分した金額

(4) 適用時期

令和8年4月1日以後に開始する事業年度から適用

11.納税環境整備

納税環境に関しても、以下の見直し、整備等が行われる。

(1) 電子帳簿等保存制度の見直し

(2) 納税通知書等に係るeLTAX経由での送付

(3) 添付書面等記載事項等のスキャナ読取り等の要件の見直し等によるe-Taxの利便性の向上

以上となります。

上記の詳細及び上記以外の改正内容につきましては、令和7年度税制改正大綱にて確認ください。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡ください。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 Tel: 050-1743-3900 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol. 80