【1月号】令和8年度税制改正大綱について

2026.01.07

令和7年12月19日に令和8年度税制改正大綱が発表されましたので、主な改正及びその概要について説明します。

1.物価上昇局面における基礎控除等の対応

令和5年10月から令和7年10月までの2年間の消費者物価指数の上昇率6.0%を踏まえ、令和8年・令和9年分所得に適用される基礎控除及び給与所得控除額の引き上げ等を行う。

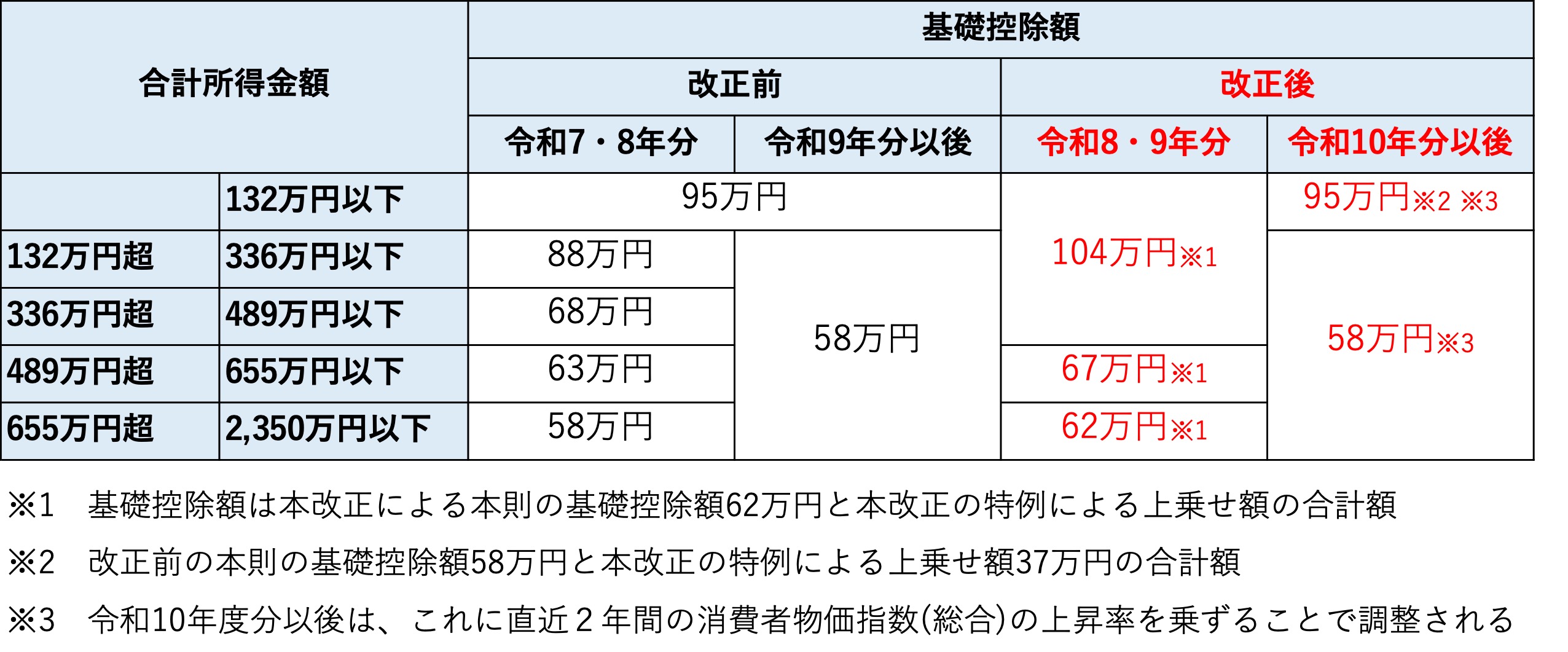

(1) 基礎控除の見直し(適用時期:令和8年分以後の所得税)

所得税法の基礎控除(合計所得金額2,350万円以下)について最低保証額を現行の58万円から62万円へ引き上げ、さらに特例により合計所得金額が489万円以下である場合は42万円、489万円超655万円以下である場合は5万円が上乗せされる。ただし、令和10年分以降の各年分の特例にあっては132万円以下である場合のみ37万円が上乗せされることになる。この結果、令和8年分以降の基礎控除の額は次のとおりとなる。

(2) 給与所得控除の見直し(適用時期:令和8年分以後の所得税)

給与所得控除の最低保障額が現行の65万円から69万円へ引き上げられ、さらに特例により令和8年及び令和9年の最低保障額については5万円が上乗せされる。この結果、令和8年及び令和9年における給与所得控除の最低保障額は74万円となり、上記(1)の最低保証額104万円のとの合計額により、課税最低限(年収の壁)が「178万円」へ引き上げられる。

(3) 上記(1)及び(2)の見直しに伴う所要の措置(適用時期:令和8年分以後の所得税)

①同一生計配偶者及び扶養親族の合計所得金額要件を現行の58万円以下から62万円以下に引き上げる。

②ひとり親の生計を一にする子の総所得金額等の合計額要件を現行の58万円以下から62万円以下に引き上げる。

③勤労学生の合計所得金額要件を現行の85万円以下から89万円以下に引き上げる。

④家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額を現行の65万円以下から69万円以下に引き上げる。

⑤その他所要の措置を講ずる。

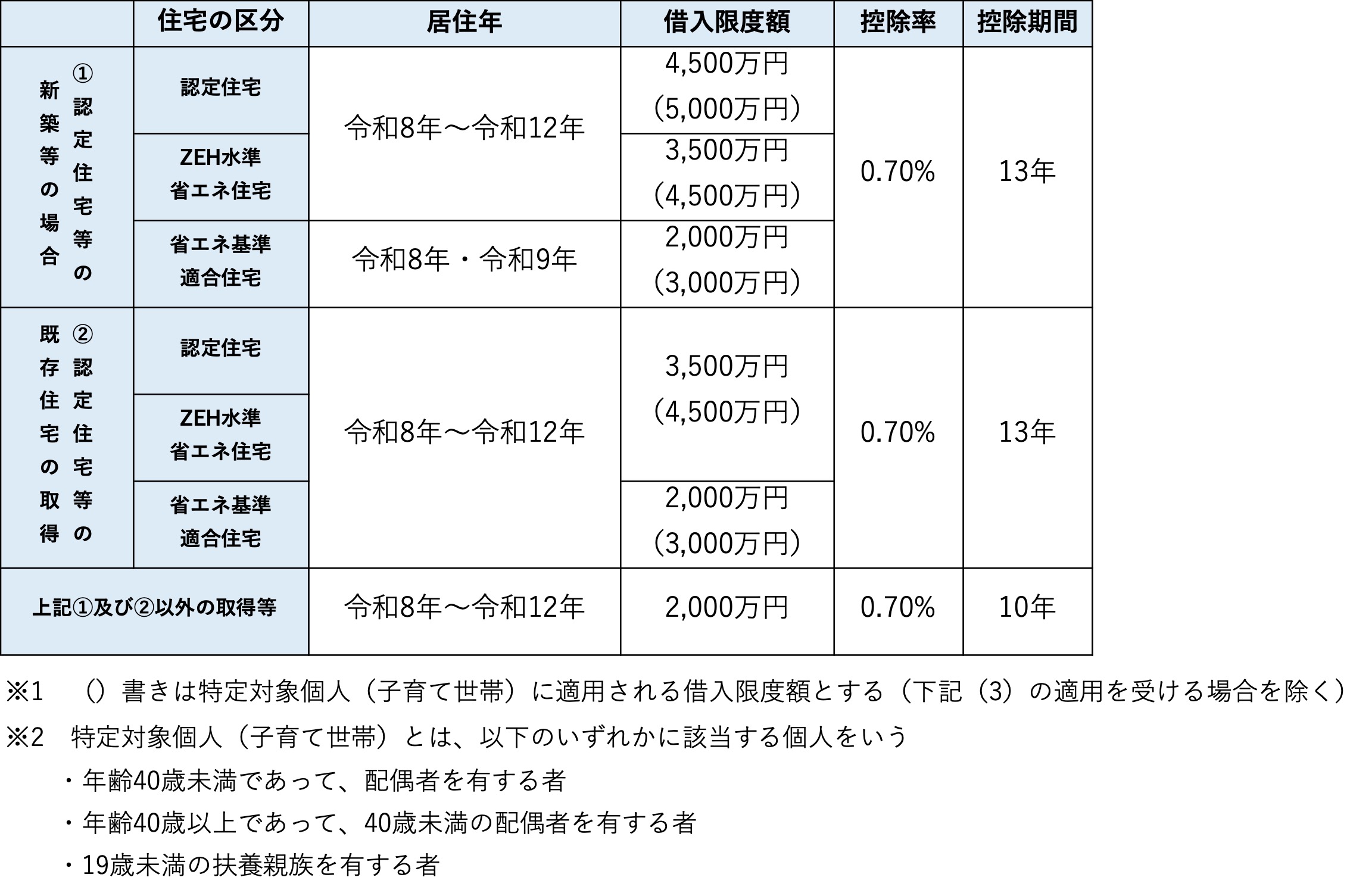

2.住宅ローン控除の見直し

(1) 適用期限の延長

適用期限を令和12年12月31日まで5年間年長する

(2) 借入限度額・控除率・控除期間の見直し

住宅等を取得して令和8年から令和12年までの間に居住の用に供した場合の住宅ローンの年度末残高の限度額等について、次のとおり見直しを行う。

(3) 床面積の緩和

個人が取得等をした床面積40㎡以上50㎡未満である居住用家屋についても、住宅ローン控除の適用を受けることができることとする。ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については適用しない。

3.NISAの対象年齢撤廃等

次世代の資産形成を支援する観点から、金融経済教育を更に充実させ、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えられるよう、以下のような措置等を講ずる。

(1) 非課税口座の口座開設可能年齢の下限を撤廃し、0歳から開設可能とする。

(2) 0歳~17歳の間は、年間投資枠が60万円、非課税保有限度額が600万円となり、子の年齢が18歳に達した際に年間投資枠等が18歳以上向けの制度へ移行する。

(3) 原則、子の年齢が18歳となる年の12月31日までは払い出しができないが、子の年齢が12歳以降である場合は、一定の要件のもと教育・生活費などに起因する払い出しについては可能とする。

4.暗号資産取引に係る課税の見直し

金融商品取引法等の改正を前提に、以下のような措置等を講ずる。

(1) 居住者等が、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限る。以下「特定暗号資産」という)の譲渡等をした場合には、その譲渡所得等については、分離課税とする。

(2) 暗号資産取引業を行う者は、特定暗号資産取引に係る報告書を税務当局への報告しなければならない。

(3) 特定暗号資産を暗号資産取引業に譲渡等したことにより生じた損失については、3年間の繰越控除を可能とする。

(4) 消費税法上、暗号資産の譲渡を有価証券に類するもの(現行:支払い手段に類するもの)の譲渡として非課税取引に該当するものとし、課税売上割合の計算上、その譲渡対価の額の5%相当額を資産の譲渡等の対価の額に算入する。

5.賃上げ税制の廃止・継続

物価高を上回る安定的な賃上げの定着に向け、足元の賃上げ状況等を踏まえつつ、本税制の廃止・継続について以下のように見直す。

(1) 大企業向け・・・・令和8年3月31日をもって廃止

(2) 中堅企業向け・・・令和8年4月1日から令和9年3月31日までの間に開始する事業年度について次の見直しを行ったのち、令和9年3月31日をもって廃止

・原則の税額控除率(10%)が適用できる継続雇用者給与等支給額の要件を、前年度比4%以上(現行:3%)へ変更

・税額控除率(15%)を上乗せ適用できる継続雇用者給与等支給額の要件を、前年度比5%以上の場合は5%の加算とし、6%以上の場合は15%の加算とする措置へ変更

・教育訓練費に係る上乗せ措置は廃止

(3) 中小企業向け・・・本制度は維持されるが、教育訓練費に係る上乗せ措置は廃止

6.中小企業者等の少額減価償却資産の特例

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、次の措置を講じたうえ、その適用期限を3年延長する

(1) 対象となる減価償却資産の取得価額を40万円未満(現行:30万円未満)に引き上げる。

(2) 対象となる法人から常時使用する従業員の数が400人を超える法人を除外する。

7.インボイス制度の経過措置

インボイス制度導入に係る事業者の事務負担に配慮し、制度の社会的な定着をより確実なものとする観点から、次の措置を講ずる。

(1) 3割特例の創設

個人事業者に対する現行の2割特例(小規模事業者等が課税事業者となった場合に消費税の納税額を売上消費税の2割とすることができる制度)について、その消費税の納税額を売上消費税の3割としたうえで、令和9年・令和10年に含まれる課税期間まで延長する。

(2) 免税事業者等からの課税仕入れに係る控除可能割合の見直し

現行の本経過措置における控除可能割合等について、以下のように見直すとともに、一の免税事業者からの課税仕入れのうち本経過措置の対象とできる上限額を1億円(現行:10億円)へ引き下げる。

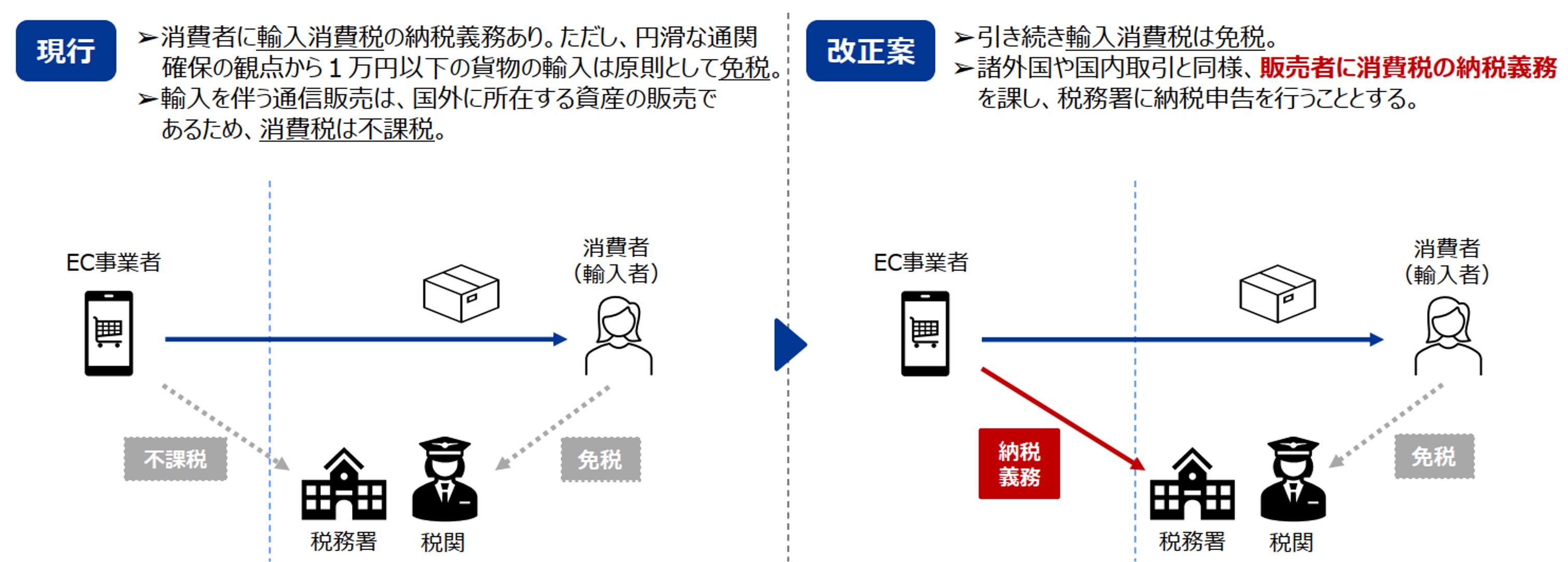

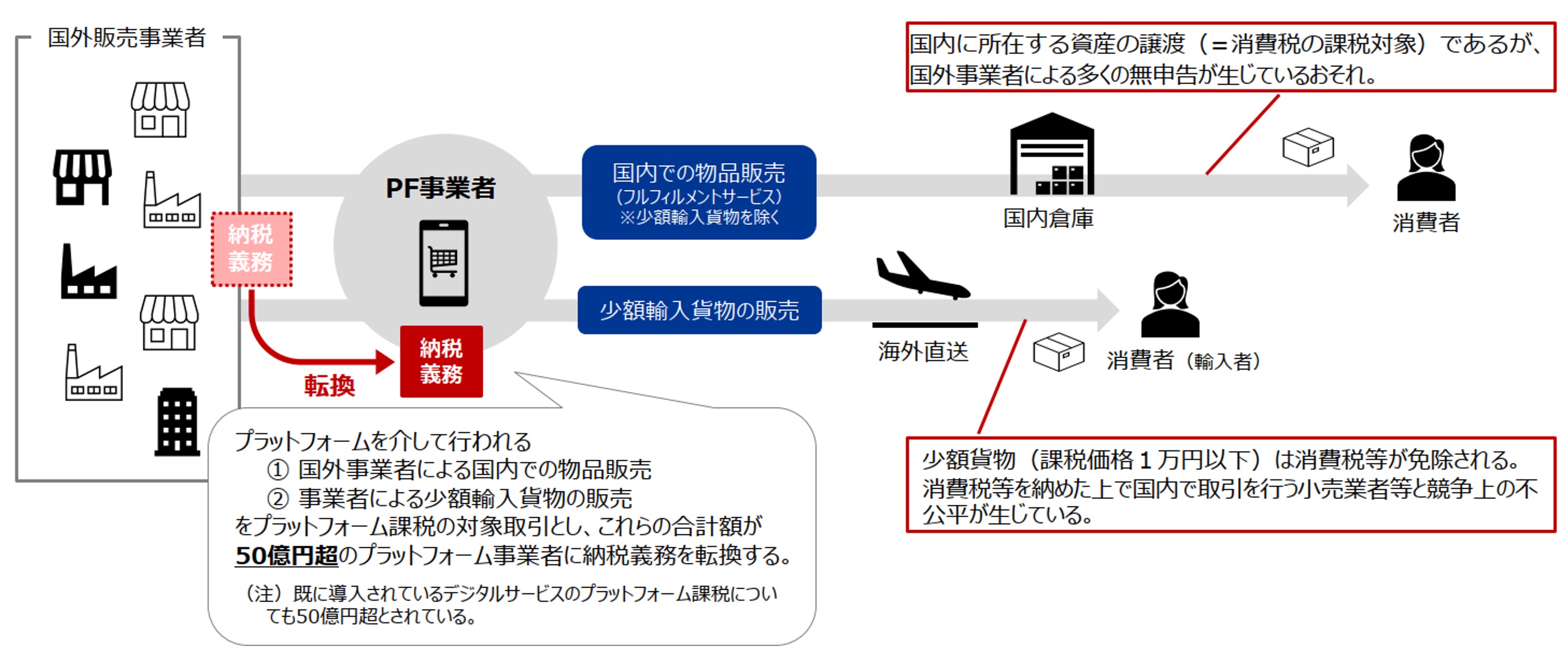

8.物品販売に係る国境を越えた電子商取引の見直し

物品販売に係る国境を越えた電子商取引の市場が拡大する中、少額輸入貨物(資産対価1万円以下)の免税制度、国外事業者による無申告といった課題がある。この課題に対して、諸外国と同様、少額輸入貨物の消費税をその販売者に消費税の納税義務を課す制度を導入するとともに、プラットフォーム事業者に物品販売に係る納税義務を転換する制度を導入することで、国内外事業者間の競争条件の公平性と適正な課税の確保を図ることとする。

[少額輸入貨物課税のイメージ]

[プラットフォーム課税のイメージ]

出典「経済産業省:令和8年度 経済産業関係税制改正について」

9.国内に所在する不動産に関する役務提供等に対する課税の見直し

国内に所在する不動産を非居住者が取得する事例が増加傾向にある状況を踏まえ、非居住者が国内に所在する不動産の売買等を行う際に負担する仲介手数料等について、居住者との公平性の観点から、消費税の輸出免税の適用対象から除外し、消費税の課税対象となるよう見直しを行うほか、所定の措置を講ずる。

10.防衛力強化に係る財源確保のための税制措置

わが国の防衛力の抜本的な強化を行うために安定的な財源を確保する観点から、防衛特別所得税(仮称)を創設し、併せて、復興特別所得税についても家計を取り巻く環境を配慮するために、それぞれ以下のような措置を講ずる。

(1) 防衛特別所得税の創設

令和9年以後の当分の間、所得税の納税義務者は基準所得税につき、1%の防衛特別所得税を納める義務があり、源泉徴収義務者はその源泉徴収に係る所得税につき防衛特別所得税の源泉徴収し、納付する義務がある。

(2) 復興特別所得税の改正

復興特別所得税の税率を1.1%(現行:2.1%)へ引き下げ、課税期間を令和29年まで(現行:令和19年まで)の間とする。

以上となります。

上記の詳細及び上記以外の改正内容につきましては、令和8年度税制改正大綱にて確認ください。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡ください。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 Tel: 050-1743-3900 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol. 81